La fresa en Alemania: producción, precio e importación

La fresa es una hortícola de importancia en Alemania, consumen 3,4 kg de fresa fresca por persona y por año. El consumo de fruta fresca del consumidor alemán es de 63,6 kg anuales – 19 de ellos de manzana

La imagen superior es de Reilinger, Alemania

1. Introducción

La fresa es una hortícola de importancia que se comercializa en Alemania. En este país se producen, en promedio de los últimos cinco años, unas 158.000 t de fresa. Pero con ello no se cubre la totalidad de la demanda, por lo cual se importan unas 100.000 t anuales más.

La producción doméstica se obtiene, mayormente, al aire libre, aunque una fracción se logra en cultivo protegido (963 ha con alguna protección o en invernadero, frente a 13.300 ha al aire libre). Lo cual no logra modificar decisivamente las condiciones de oferta (13.750 t provenientes de cultivo protegido), la cual sigue sujeta a una marcada estacionalidad.

En lo que respecta al uso, los alemanes consumen 3,4 kg de fresa fresca por persona y por año – incluyendo la que se destina a industrialización. Para tener un punto de comparación, el consumo de fruta fresca el consumidor alemán es de 63,6 kg anuales – 19 de ellos de manzana.

La observación de los mercados hortícolas está encomendada a la Oficina Federal de Agricultura y Alimentación (“Bundesanstalt für Landwirtschaft und Ernährung”), que realiza el seguimiento y análisis de las notificaciones de cinco mercados centrales considerados como representativos (Berlín, Frankfurt del Meno, Hamburgo, Colonia y Múnich).

Si bien la mayor parte de la comercialización hortícola se realiza directamente a través de la distribución alimentaria, opaca a este procedimiento, se considera que los valores obtenidos de los mercados -sobre todo en lo referente a precios y evolución estacional de los negocios- son orientativos del acontecer más general. El presente informe surge de la elaboración de esas cifras con respecto a la fresa para el período noviembre 2016 /noviembre 2017.

2. Producción

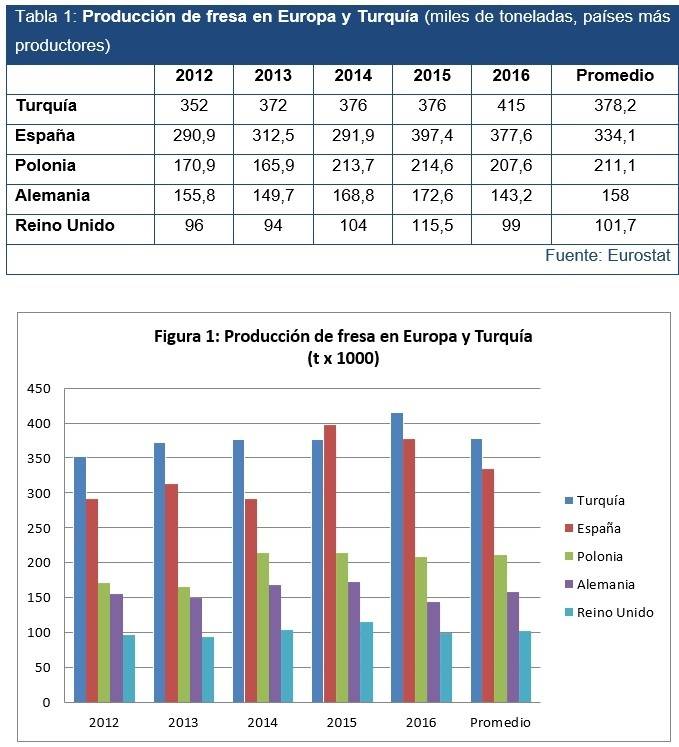

Alemania tiene una producción importante de fresa. A nivel europeo -incluyendo a Turquía, por su importancia como proveedor-, ocupa un cuarto lugar por volumen de producción, de acuerdo con datos de los últimos años (tabla 1). La producción alemana no es insignificante.

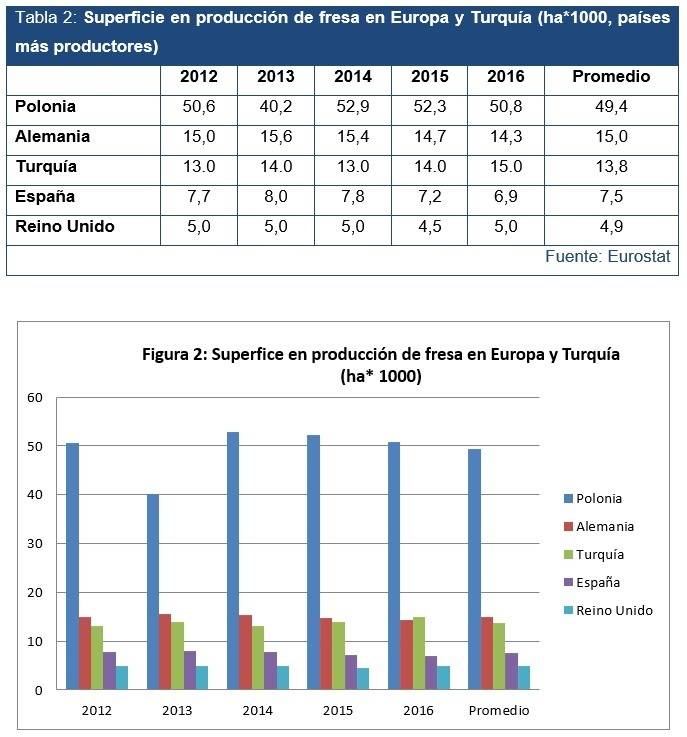

En cuanto a las superficies ocupadas por el cultivo, se presenta un distinto orden, que responde a los diferentes rendimientos por unidad de superficie. De la observación de las dos tablas/gráficas, destacan los importantes rendimientos obtenidos en España, y los marcadamente más bajos que se obtienen en Polonia.

De las gráficas anteriores se deduce que Alemania tiene una producción importante sobre un área también importante. Que se concentra en determinadas zonas del país. Son aproximadamente 158.000 toneladas anuales.

Los datos de superficie total en producción (para el año 2016) varían algo según las fuentes, pero pueden estimarse en las 14.000 ha, de las cuales unas 1000 ha en cultivo protegido. Los rendimientos promedio en protegido alcanzan las 14,3 t/ha, mientras que al aire libre son de 9,6 t/ha.

3. Localización de la producción alemana

Más del 70% de la producción de fresa alemana se localiza en cinco Estados federales: Baden-Württemberg, Baviera, Baja Sajonia (Niedersachsen), Renania del Norte – Westfalia y Schleswig-Holstein. Las zonas de producción importantes siguen valles de ríos o la proximidad del mar. Factores estabilizadores de clima que auguran cosechas tempranas y pronto acceso a los mercados.

4. Abastecimiento del mercado

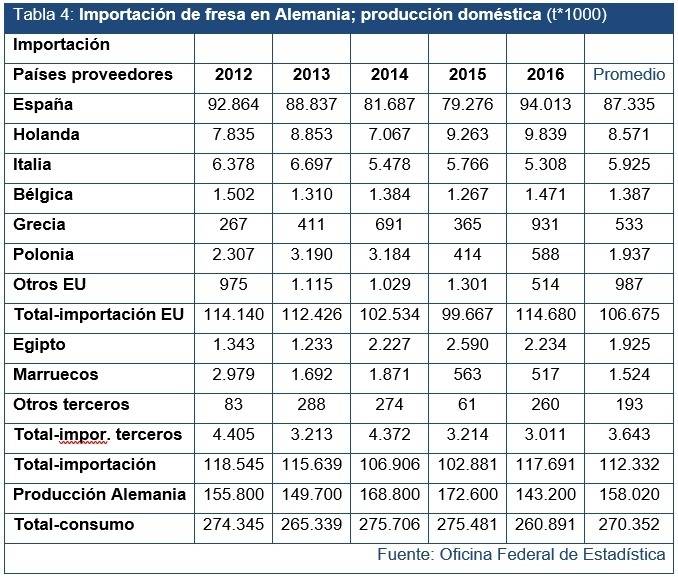

El mercado alemán de fresa es deficitario, y requiere considerables importaciones. Casi la mitad de lo consumido procede de importaciones – aunque también hay exportaciones ocasionales. La tabla 4 muestra las principales fuentes de producto, señala las cantidades importadas y las compara con la producción doméstica, para el período 2012/16.

Se observa que, considerando volúmenes, la Unión Europea es la principal proveedora. Y España es el principal país proveedor de fresa para Alemania, con una enorme diferencia. Su competidor más próximo, Holanda, envía a lo largo del año la décima parte de las cantidades españolas.

Pero los resultados económicos obtenidos por los países exportadores nos presentan un planteo levemente distinto. España sigue siendo el país dominante en cuanto a valor total de sus exportaciones a Alemania, y los demás proveedores se mantienen en el mismo orden. Pero la diferencia entre España y su competidor más próximo (Holanda) se estrecha considerablemente. Esto se debe a las diferencias de precios obtenidos por los distintos exportadores por su producto. Y aquí se observa que el producto de origen español obtiene, consecuentemente, precios inferiores al holandés o el belga.

Se verá que a medida que avanza la estación -y con la desaparición de España del mercado-, las diferencias de precios entre las distintas procedencias se estrechan.

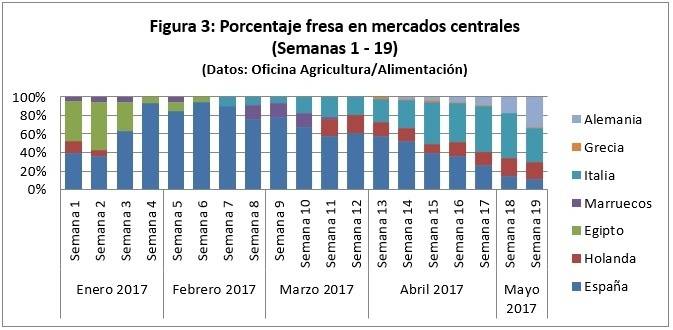

La procedencia de la fresa que llega al mercado va cambiando, en término de porcentajes a lo largo del año. El aspecto más importante de las estadísticas de los mercados centrales enseña que de un dominio invernal casi absoluto de la fresa española se alcanza, con la entrada del verano, la predominancia total del producto doméstico (figura 3).

Las tablas 4 y 5 suministran valores promedio anuales. En la tabla 5 se puede apreciar como los precios obtenidos por el producto español son consistentemente más bajos que los de procedencia norte europea (Holanda, Bélgica). El suministro de fresa al mercado está sujeto, por supuesto, a importante estacionalidad. Proveedores, proporciones y precios varían a lo largo del año.

La figura 3 muestra los porcentajes de producto de distinta procedencia que alcanzan el mercado a lo largo de las primeras 19 semanas de 2017. Estas 19 semanas son las que arrojan más variación en cuanto a la procedencia del producto (importación/doméstico).

En las barras se aprecia el avance progresivo de las fresas españolas español a través de las primeras semanas del año -acompañado del producto mediterráneo egipcio, marroquí y griego, al que desplaza progresivamente-, hasta dominar casi absolutamente los envíos desde la semana 4 a la 8 -fines de enero a fines de febrero-. Luego la proporción de producto español en los mercados centrales decae progresivamente hasta fines de mayo. Pero siempre manteniendo presencia destacada a lo largo del fin del invierno y comienzos de primavera.

Promediando febrero hacen su aparición en el mercado las fresas de origen italiano y -algo más tarde, hacia la semana once- las de origen holandés. Estos envíos, sin alcanzar la dominancia española, juegan importante papel en la transición hacia el verano. Durante el cual el suministro corre por cuenta del producto doméstico. En 2017, las primeras fresas alemanas, procedentes de cultivo protegido, hicieron su aparición a finales de marzo, con un pico de precio que se diluyó rápidamente. La creciente preferencia de los consumidores por el producto local apoya esta dominancia que se extiende hasta avanzado el otoño.

5. Evolución del precio de la fresa

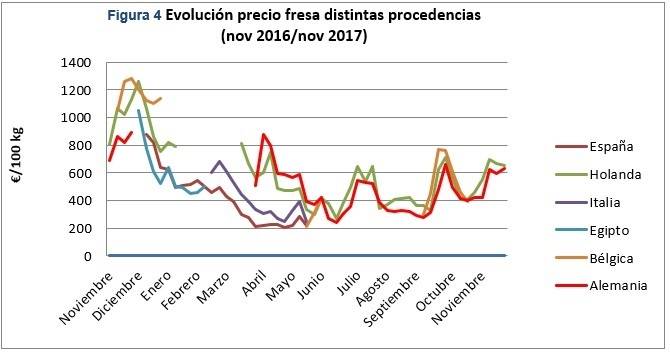

Sobre este punto, la única variable a considerar es la procedencia del género fresa. En la figura 4 se muestra la evolución del precio de la fresa procedente de los cinco proveedores extranjeros más importantes en 2017 y de Alemania.

Promedio de los precios registrados en los cinco mercados centrales más importantes de Alemania. El período estudiado abarca desde noviembre de 2016 hasta noviembre de 2017. Las curvas muestran también en qué momentos qué proveedores se encuentran activos en los mercados.

Los precios obtenidos por el producto español son altos durante la primera fase del período invernal (diciembre, enero), para luego descender abruptamente. Colocándose por debajo de los de Holanda y Bélgica en ese tramo. Suele suceder que la horquilla de precios obtenida por el producto español sea amplia, debido a importantes diferencias de calidad entre las partidas. Lo que determina que los promedios registrados sean bajos. Italia se suma a los mercados promediando febrero, y obtiene precios superiores a los españoles hasta retirarse, hacia fines de mayo.

Promediando abril, el mercado fue dominado por España e Italia, con presencia reducida de Holanda, Grecia, Alemania y Bélgica. En ese momento se producen algunos días de temperaturas agradables, lo que repercute positivamente en la demanda. Tras Semana Santa, y con descensos de temperatura, la demanda vuelve a descender. Hacia fines de abril la presencia italiana se hace sentir.

En mayo la predominancia italiana en los mercados centrales está establecida, mientras que el producto doméstico tarda en consolidarse. Parte del descenso de las cantidades españoles se atribuye a que parte de la oferta está siendo dirigida directamente hacia las cadenas de distribución alimentaria.

A partir de junio los mercados son abastecidos por Bélgica, Holanda y crecientemente por la producción alemana. Los precios se mueven entonces paralelamente y en montos similares. Situación que se mantiene hasta la desaparición del producto ‘nórdico’ a fines de noviembre y su sustitución por producto mediterráneo.

6. Conclusiones

La presente descripción del mercado alemán de la fresa durante los meses de noviembre de 2016 a noviembre de 2017 inclusive está basada en informaciones recogidas en los cinco mercados centrales más importantes del país (Berlín, Frankfurt, Hamburgo, Múnich, Stuttgart). Si bien las transacciones realizadas en estos mercados son solo una fracción de las totales -mayoritariamente las directamente realizadas entre proveedores y cadenas de alimentación-, se consideran un buen reflejo del acontecer en los mercados generales.

La evolución de esos cinco meses se centra alrededor de dos hechos principales: la dominancia del producto español durante los meses invernales, y del producto doméstico durante los meses estivales.

Alemania es un considerable productor de fresa, y está en condiciones de cubrir sus necesidades en los meses que el clima apoya el cultivo. Italia y Holanda están presentes, mayormente en las transiciones. Notable es, a comienzos de 2017, la efímera presencia de producto egipcio, con muy buenos precios en sus primeras semanas. Que luego caen abruptamente. Se trata de una importación que no tuvo precedentes en 2016, y resta observar si esta corriente se consolidará los próximos inviernos. Marruecos y Grecia son participantes marginales.

La figura 4 muestra cómo los precios de las fresas españolas se mueven a un nivel bajo. Tanto en las semanas de su dominancia absoluta como durante los períodos en que convive con producto de otras procedencias. Solo el peso de su masa determina que el monto económico de la exportación española no sea superado por producto mejor cotizado (tablas 4 y 5).

Desde el punto de vista de la producción española, una homogenización de la calidad debería consolidar la ya existente predominancia cuantitativa, reflejándose en mejores precios. Pese a una innegable preferencia del consumidor hacia el producto nacional, este solo está presente en cantidades significativas a partir de fines de abril. O sea que hay una amplia ventana de tres a cuatro meses durante la cual el producto español domina cuantitativamente casi sin oposición. La mejora de la calidad -se han constatado hasta problemas con el sabor-, con la concomitante mejora de los precios, es un objetivo ineludible. Moviendo esas cantidades, un incremento menor del precio obraría una diferencia considerable.

Fuente

MERINO-PACHECO, Miguel. Diciembre 2017. La fresa en Alemania: producción, precio, importación. Biblioteca Horticultura. Recuperado de http://publicaciones.poscosecha.com/es/berries/385–la-fresa-en-alemania.html

Informaciones relacionadas La campaña Fresas de Europa / En las fresas la precocidad ya no es todo / El aumento del consumo de fresas es una tendencia / Me equivoqué en Mercadona. Sí tienen fresas en verano / Los pequeños frutos carnosos, más es mejor / Tendencias en el canal minorista: los pequeños frutos carnosos

Los pequeños frutos: fresa, arándano, frambuesa, … cereza, higos, kiwi, tomate cherry, olivas

{kind=link}