La industria hortícola europea

Fruit Logística publica cada año un vistazo a la actividad económica de las frutas y hortalizas

13 Febrero, 2019

Fruit Logística publica cada año un vistazo a la actividad económica de las frutas y hortalizas en el documento European Statistics Handbook

La industria hortícola moderna utiliza capital, tecnología y conocimiento

INFORME

INFORMEEn pocas páginas el documento European Statistics Handbook es una visión general de las principales naciones europeas comercializadoras de frutas y verduras. Son datos sobre cantidades de producción, importaciones y exportaciones, es un pequeño manual de estadísticas europeas con detalles y tendencias de cada mercado.

Europa quizás no es el mercado más dinámico para frutas y verduras, pero sí el más importante desde el punto de vista de acción comercial global. En todo el mundo, el porcentaje de las exportaciones de fruta que van a Europa oscila entre el 45% y el 70%.

Los países europeos son grandes productores de frutas y verduras frescas, el 12 por ciento de la producción mundial. Para manzanas o cebollas, Europa ha pasado de ser un importador neto a una región exportadora.

Cambios en la industria hortícola europea

Weather trends and winds of change dicen Wilfried Wollbold, gerente de la marca Fruuit Logística y el Dr. Hans-Christoph Behr, del Horticulture and Consumer Research AMI Agrarmarkt en la presentación de la publicación European Statistics Handbook explican que las ventas y demandas en la industria hortícola europea cambian cada año, los 2 últimos años son inusualmente diferentes, dicen.

El año pasado 2017/18, hubo poca oferta de peras y manzanas, con ello hubo más espacio para importaciones del hemisferio sur durante la primera mitad de 2018.

El año pasado, con un verano aparentemente interminable en el norte y centro de Europa, cuenta la publicación de la Fruit Logística, el clima impulsó la demanda de sandías, sin embargo las ventas de las frutas clásicas como las manzanas y los plátanos disminuyeron. En cambio, también en verano disminuyó la oferta de hortalizas, quizás, apunta el documento, “por la falta de lluvia”. Hay probabilidades que las razones de menores ventas sean otras, pues en el siglo XXI la tecnología hortícola actual depende menos del clima que en el pasado.

Hay mega tendencias en el comportamiento de la compra de alimentos por parte de los consumidores europeos. La comodidad y la “compra ética” son importantes; y la actualidad sobre envases con menos plástico y de materiales biodegradables o reciclables en frutas y hortalizas frescas seguramente influirá en las decisiones de los clientes en las tiendas.

En la sección de frutería de las tiendas europeas de alimentos, sean establecimientos organizados o tradicionales y, en los mercados callejeros, el factor del precio de las verduras y frutas continua siendo importante.

En la geografía de la UE hay una estupenda variabilidad de microclimas para la horticultura. Esto significa que los productores hortícolas europeos tienen una amplia gama de frutas y verduras “de estación” a gran escala, en un calendario de plantaciones y cosechas muy amplio, con la notable excepción de las frutas tropicales. En España, Canarias y la costa de Granada tienen aguacates, mangos y papayas.

Países productores

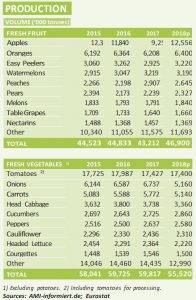

Los grandes países productores de hortalizas europeas son España e Italia, en conjunto representan aproximadamente el 42 por ciento del total, seguidos por Polonia, los Países Bajos y Francia. La mayor parte de las verduras de Polonia se destina al procesado. Los tomates son la verdura más importante en términos de volumen, seguidos de cebollas y zanahorias. Los tomates representan alrededor del 31 por ciento de la producción de hortalizas vegetales en Europa, aunque la mayor parte de este volumen se utiliza en procesados como el deshidratado para la industria alimentaria, las conservas de tomates enteros o purés, tomate frito, salsas, y para platos preparados.

España e Italia también son los principales países productores de fruta, seguidas de Polonia, Francia y Grecia. Las manzanas son casi tan dominantes como los tomates para las verduras.

Las manzanas tan solo representan el 27 por ciento del conjunto de las frutas y el procesado es comparativamente menos prominente que en el caso de los tomates. Las otras top de las frutas son naranjas y mandarinas; las fresas y los otros berries; éstos son megatendencias que crecen entre las preferencias de los consumidores europeos; es fruta de valor, y no de volúmenes de venta, sin embargo, están entre las 8 frutas de mayor demanda.

El comercio intraeuropeo y las importaciones

A pesar del gran potencial de producción, la UE es una región importadora de frutas y verduras. Su balanza comercial es negativa para ambos, con un déficit de fruta muy grande, esto se debe a que los plátanos y otras frutas tropicales solo se producen en pequeñas cantidades en la UE.

Las tendencias de crecimiento en frutas son para kakis, blueberries (en general crecen las ventas en todos los pequeños frutos carnosos:fresas, moras, ...), continúa la moda de los aguacates -con el guacamole como experiencia gastronómica popular- y limas.

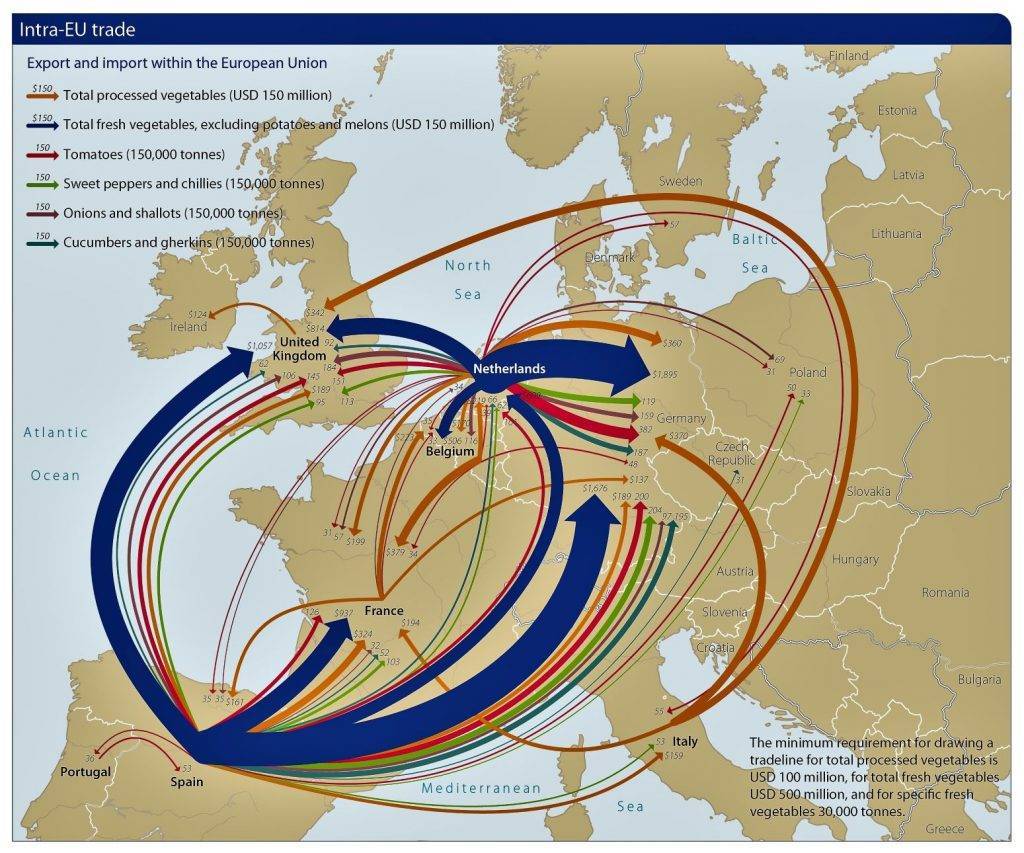

El comercio de hortalizas se concentra en los flujos de productos entre los países de la UE. Solo alrededor del 13 por ciento de las importaciones de hortalizas provienen de terceros países. El mayor proveedor de verduras fuera de la UE es Marruecos, seguido por Israel y Egipto.

Dentro de la UE, España y los Países Bajos son líderes en los suministros de verduras; Alemania, Francia y el Reino Unido son sus principales compradores. Tan solo el 13 por ciento de las hortalizas de la UE se exportan a terceros países.

La proporción de exportaciones para terceros países es alta para las cebollas; Rusia ha sido durante mucho tiempo el destino de exportación más importante fuera de la UE, pero esto cambió después de la prohibición de importación en agosto de 2014. Bielorrusia, Senegal y Brasil son los destinos más importantes de terceros países recientemente, por las cebollas enviadas a los dos últimos.

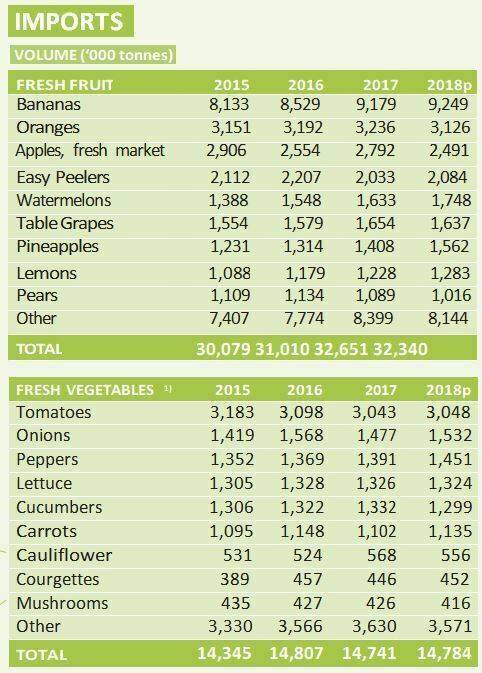

La fruta de los productores hortícolas europeos suele comercializarse dentro de la propia UE. Sin embargo, la proporción de las importaciones de terceros países es significativamente mayor que en verduras.

Alrededor del 40 por ciento de las importaciones de fruta provienen de países fuera de la UE. Los principales países proveedores son: Costa Rica, Colombia, Ecuador y Sudáfrica. En comercio intracomunitario España, los Países Bajos e Italia son los orígenes con mayor oferta.

Los plátanos lideran en términos de volumen la importación de fruta, seguido de naranjas y manzanas. Las exportaciones a países fuera de la UE es de aproximadamente el 16 por ciento del volumen total de ventas a otros países no socios comunitarios. Los principales destinos de las frutas de la UE son Alemania, Francia y el Reino Unido

En la UE somos un mercado de 512,6 millones de personas en un territorio relativamente pequeño de 4,5 mill de km cuadrados; una renta media por habitante de unos 30.000 EU con una tasa de crecimiento del 2,4% interanual y un desempleo del 4,9 %; el un aumento del índice actual de precios al consumo -CPI para alimentos- es del 102, considerando 100 los precios del año 2015.

La cultura hortícola

Un "The Big Picture" de la horticultura actual fué analizado en una publicación "Harvesting the Sun" publicada en 2012 por la ISHS, International Society for Horticultural Science, como una reflexión de la comunidad científica para resaltar la importancia económica de la horticultura en la sociedad. En una reseña en HorticulturaBlog del Grupo THM se contaba cual era el panorama de la horticultura actual de entonces. No difiere mucho del de ahora, solamente que las previsiones de entonces son la actualidad de hoy.

Las empresas hortícolas actuales varían en tamaño desde el cuidado de los micro jardines de los pueblos a una industria con empresas que utilizan grandes explotaciones de invernadero y cultivos al aire libre muy mecanizados. Son “huertas” muy grandes de productores hortícolas especialistas que participan en la cadena de suministro a escala mundial en las complejas redes de las plataformas alimentarias que poseen las cadenas de supermercados.

El gran cambio de los cultivos básicos de las verduras refleja grandes tendencias en las preferencias de hábitos alimentarios de los consumidores. Éstos quieren costumbres alimentarias más nutritivas, dietas equilibradas, más vegetal y menos carne.

La cultura hortícola, sus actividades académicas y comerciales, son innovadoras en la tecnología y en el comercio. Esta innovación está en las nuevas formas de producción, como en los cultivos sin suelo, incluso en las "vertical farm". La horticultura es una actividad con un impacto económico muy grande a nivel mundial. La horticultura proporciona medios de vida y empleo, mientras por su contribución a la alimentación saludable contribuye al bienestar de las personas en prácticamente todos los países.

En la fuerza laboral mundial cada vez hay menos personas preparadas para participar en empleos land-based, mano de obra, por ello los productores actuales utilizan maquinaria especializada o adaptada a cada cultivo, incluso la robótica en el campo y los almacenes de poscosecha.

Por otra parte, la demanda social requiere una horticultura gestionada mediante prácticas culturales respetuosas con el medio ambiente, se dijo en la mayor parte de los foros de la Fruit Logística de este año y así se señala desde la ISHS. Los resultados de los nuevos modos de gestión, como la agricultura integrada, son óptimos; y las frutas y hortalizas que hay en las tiendas se ven casi obligadas a certificar su calidad sobre sistemas con certificados de horticultura sostenible y calidades con residuos cero, …

Una tras otro los barcos portacontenedores que se necesitarían para llevar los 3 mil millones de toneladas, que es la producción en el mundo de las frutas y hortalizas, formarían una línea que iría desde Brisbane, Australia hasta los Angeles en California, un gigantesco atasco de barcos, uno tras otro, en una ruta de más de 11.500 kilómetros, explica el primer capítulo de “harvesting the sun” para contar su visión de la horticultura en el mundo.

A muchos les sorprende el ingente tráfico de camiones frigoríficos en las autopistas europeas. Una parte muy relevante de este tráfico son las frutas y hortalizas que viajan desde las soleadas regiones hortícolas del sur-europeo hacia los grandes centros urbanos del Reino Unido, Alemania, países nórdicos o Rusia, con climas de inviernos menos templados. Sin embargo, en todas las encuestas a los clientes en las tiendas de alimentos éstos declaran sus preferencias por las etiquetas de LOCAL.

¿Los consumidores actuales son conscientes, de los cambios que la horticultura está experimentando en la producción de fruta, verduras, en flores y plantas de vivero? La sociedad de urbanitas que tenemos hoy día, ¿conoce las necesidades y costes de los productores en energía, insumos tecnológicos valiosos y de sus crecientes costes laborales? En la industria hortícola española hay preocupación ¿ a qué se debe? ¿Qué significado tiene para la industria hortícola que los consumidores de hoy quieran hacer "una compra ética"? Estas son preguntas que aparecen entre las comunidades de los expertos en la horticultura actual.

Informaciones relacionadas

Aumentan los ciclos de producción de hortalizas en Almería. Análisis de la Fundación Cajmar de la campaña hortofrutícola de Almería, 2017-18

https://actualfruveg.com/2019/01/13/aumentar-el-consumo-de-frutas-y-verduras/

https://actualfruveg.com/2018/03/26/en-la-alimentacion-hay-una-revolucion-verde/