Evolución de precios de tomate en Alemania

Informaciones referidas al primer semestre – enero/junio – 2017

Un documento publicado en la Biblioteca de Horticultura del Dr Miguel Merino Pacheco

Mittelmeer

Los datos de estas informaciones son de 5 mercados centrales, cuyos precios se consideran representativos del mercado alemán. La categoría mejor paga es la del tomate “cherry”, posiblemente al amparo de diferenciaciones en numerosas subcategorías no diferenciadas en esta estadística. De esta forma, Italia, que está presente con este género siempre, obtiene precios promedios altos.

El mercado premia el producto “norteeuropeo” -belga, holandés, y alemán- cuando éste último entra al mercado. Frente a los proveedores mediterráneos, inclusive España. El marketing de “producto regional” y una cierta hostilidad hacia el comercio de larga distancia están calando en el consumidor alemán. Los precios analizados de un trimestre ilustran el comportamiento actual del mercado de tomate en Alemania.

1. Introducción

2. Países con presencia en los mercados centrales

3. Presencia y evolución de precio de producto de distintos orígenes en los mercados centrales

4. Evolución de precio de categorías de producto – promedio

de todas las procedencias (gráfica V)

5. Evolución de precio según procedencias

6. Evolución de precios promedio de tomates de distintas procedencias (gráfica XIV)

7. Conclusiones

1. Introducción

Base del presente informe lo constituye una selección de precios pro- medio ponderados, suministrados por la Oficina Federal para Agricultura y Alimentación del Ministerio homónimo (Bundesministerium für Ernährung und Landwirtschat BMEL) de la República Federal de Alemania. Se trata de precios al por mayor registrados en los cinco mercados centrales más importantes del país (Berlin, Colonia, Frankfurt, Hamburgo y Munich).

La formación de precio en esos mercados centrales se hace según oferta y demanda o sea, siguiendo la situación de abastecimiento del mercado en general, lo que les convierte en rectores de precio también para las mayoritarias transacciones directas que realiza la distribución alimentaria a nivel mayorista.

El desarrollo de los precios da una indicación directa sobre un factor de extrema importancia: el ingreso de los proveedores al mercado. La llegada de los proveedores a los mercados tiene una influencia directa sobre este nivel de precios y puede leerse en ellos, dada la baja elasticidad/precio de demanda a la que estos productos – fruta y hortaliza – se enfrentan. Y la situación de abastecimiento de los mercados determina, entonces, la diferencia entre un negocio ventajoso o uno ruinoso.

El estudio de los precios y sus variaciones a lo largo del tiempo proporciona una de las claves para desentrañar el desarrollo de esos mercados.

En el presente trabajo se describe la evolución de precios en cuatro categorías de producto -tomate “beef”, cherry, racimo, redondo -y pera, de los países que tienen presencia temporalmente significativa en el mercado alemán. El objetivo es proporcionar elementos que contribuyan a desentrañar su funcionamiento.

2. Países con presencia en los mercados centrales

Durante los seis primeros meses de 2017, los siguientes países han sumi- nistrado distintos tipos de tomate de forma más bien permanente, el mercado alemán a través de los mercados centrales:

• Alemania

• Bélgica

• España Holanda

• Italia

• Marruecos

• Turquía

Mientras que Egipto, Francia, Grecia y Túnez lo han hecho de forma oca- sional. Es obvio que la competencia se desarrolla cuando producto similar entra en el mercado en el mismo momento. La diferencia entre un buen negocio y uno ruinoso reside, entonces, en la oportunidad del ingreso al mercado.

3. Presencia y evolución de precio de producto de dis tintos orígenes en los mercados centrales

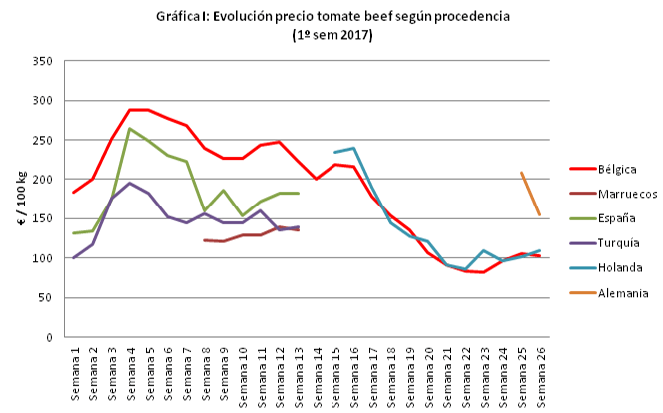

a) Tomate tipo “beef” (gráfica I)

Las fechas mencionadas son aproximadas; la información original se expresa como semanas de calendario.

Del punto de vista de presencia en el mercado, los proveedores principales de “beef “son Bélgica, España, Holanda, Marruecos y Turquía.

El tomate tipo “beef “ de origen belga está presente en el mercado durante la totalidad del semestre.

El tomate español está presente desde comienzos del período, hasta fines de marzo (semana 13). Las notificaciones holandesas aparecen del 10 de abril en adelante (semana 15). O sea que no compiten con las españolas. Los envíos marroquíes coinciden con los españoles a partir del 20 de febrero (semana 8) .

La presencia turca es intermitente hasta esa fecha (20 de febrero, semana 8), y luego desaparece.

En resumen; España compite, en esta categoría, con Bélgica, Marruecos y ocasionalmente con Turquía durante las pri meras trece semanas del año. Estos aspectos se visualizan en la gráfica I, donde se aprecia la desaparición del “beef” español de las notificaciones en la semana 13 (fines de marzo), y la aparición del holandés. En la semana 25 (a partir del 19.06.) aparece en el mercado la producción alemana.

En lo que respecta a los precios obtenidos, se comprueba un ascenso de los mismos en las primeras semanas del año, para iniciarse un descenso prolongado a partir de la semana 5. Algo que se repite en todas las categorías de producto, por lo demás. De la misma forma que los precios obtenidos por el producto español son consecuentemente inferiores a los belgas y holandeses, en igualdad de condiciones. Y algo superiores a los turcos y marroquíes.

El producto local tiene siempre precio marcadamente superior al importado, independientemente de la procedencia de este último. Pero no se sustrae a las tendencias bajistas propias de un mercado muy bien abastecido. Que, pese a la demanda sostenida propia de los meses estivales, no se terminan de vaciar.

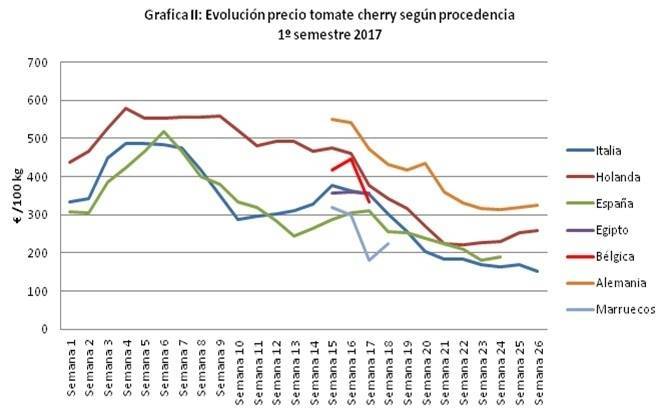

b) Tomate tipo “cherry” (gráfica II)

Italia y Holanda están presentes con notificaciones durante todo el período. España durante casi todo, retirándose del mercado en las dos últimas semanas. Bélgica asoma durante tres cortas semanas del 10 al 30 de abril. Y Alemania aparece en su propio mercado a partir de mitad de ese mes de abril.

El “cherry” es un producto valorado por el mercado alemán. Su precio a comienzos del período oscila, en promedio, entre los €400 y €500 cada 100 kg. Siendo el producto holandés el mejor pago. La competencia española alcanza un pico de precio promediando febrero, para retroceder rápidamente a la mitad en las siguientes semanas. Mientras que el producto holandés se mantiene sobre los €500.

Para algunos compradores los tomates cherry son un impulso y hay productores que aprovechan esta circunstancia para crear marca

La competencia italiana obtiene precios marcadamente mejores que el producto español hasta la primera semana de febrero, para luego entrar en un descenso similar e incluso más profundo. El producto holandés es mejor recompensado por el mercado, y de manera estable, solo segundo al alemán.

El cherry” comanda precios superiores a las otras categorías de tomate, y el producto alemán es el mejor pago. Aunque no se ve libre de la caída general de precio a partir de la mitad de abril. La publicidad favoreciendo al producto lo- cal da resultados concretos, mientras que el producto mediterráneo tiene dificultades para desprenderse de una imagen inconveniente. Y problemas de calidad.

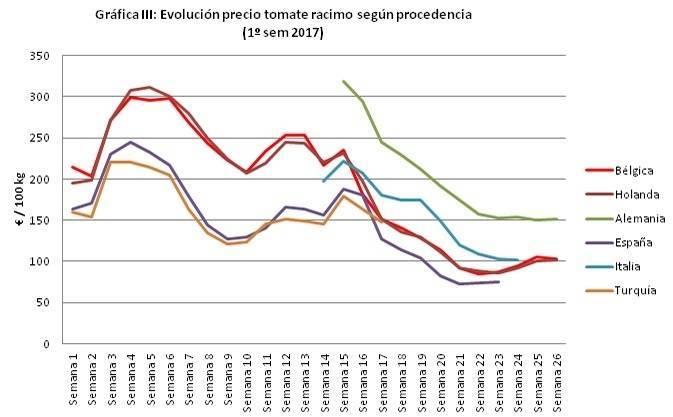

c) Tomate tipo racimo (gráfica III)

Turquía se retira del mercado a comienzos de mayo – semana 18

Bélgica y Holanda suministran durante la totalidad del semestre. Las no- tificaciones españolas cesan dos semanas antes de completarse el semestre (se- mana 24). Compiten durante todo el tiempo entre sí y con los demás proveedores registrados.

Bélgica y Holanda suministran durante la totalidad del semestre. Las no- tificaciones españolas cesan dos semanas antes de completarse el semestre (se- mana 24). Compiten durante todo el tiempo entre sí y con los demás proveedores registrados.

Alemania irrumpe en el mercado a partir de la segunda semana de abril (semana 15), con precios consistentemente más altos que los de la competencia, pero que van a partir de ese momento en caída. Italia lo había hecho a comienzos de abril. El racimo es un producto de nivel de precio algo superior al “beef” . La barrera “norte sur” es visible. Los productos belga y holandés evolucionan con poca diferencia de precio, pero se separan claramente del español y el turco. Aunque el producto italiano ocupa una posición intermedia, y hacia fines del período, se bate bien.

Hacia las semanas 9 /12 -de fines de febrero hasta fines de marzo- hay una cierta recuperación de todos los precios, aunque sin alcanzar los niveles de fines de enero. En esta fase, las subidas y bajadas de precio tienen que ver con la situación climática. Una solución de días cálidos y soleados incrementa demanda y precios. Fresco y lluvia dejan los depósitos de género llenos. Es un momento de sobreoferta masiva.

d) Tomate redondo (gráfica IV)

Los mediterráneos España, Marruecos y Turquía compiten por el mercado del tomate redondo hasta comienzos de abril – semana 14. Se pone en evidencia que el mercado no asigna diferencias notables de precio entre las tres proceden- cias. Se trata también de un producto de precio relativamente bajo, alcanzando apenas los €200 / 100 kg en el mejor momento.

Hacia el final del primer trimestre, como en otras categorías, los precios mejoran, impulsados por una demanda agilizada. En las semanas 17 / 18 – última de abril, primera de mayo -se retiran Marruecos y Turquía, incorporándose Bélgica y Holanda más o menos por esas fechas. Alemania está ausente de las notificaciones de su propio mercado.

La similitud de los precios para producto de procedencia “mediterránea” es mayor que para otras categorías. Aunque el producto belga y holandés se desprende en precio, una vez en el mercado. Sin poder sustraerse a la caída general que se produce en primavera tardía. En las últimas semanas del semestre llega el redondo alemán, con un precio notable. De la mano, como usual, de la preferencia del consumidor por el producto local. Lo cual no evita considerables pérdidas a la semana siguiente. Los precios del producto belga y holandés se incrementan algo y luego se estabilizan.

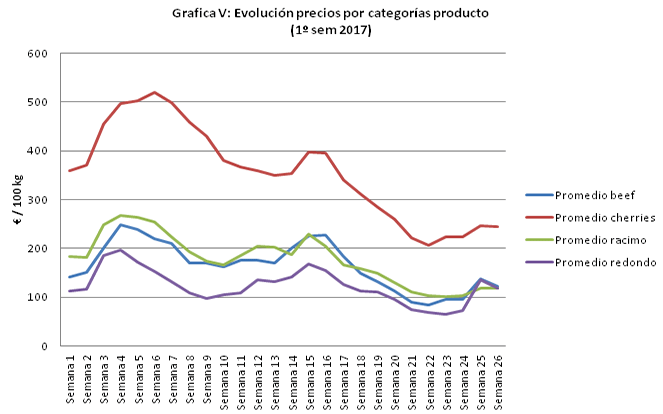

4. Evolución de precio de categorías de producto promedio de todas las procedencias (gráfica V)

La categoría “cherries” obtiene precios promedio marcadamente superio- res a los de los otros tres tipos. Las curvas de esos tres tipos discurren a un nivel sensiblemente menor y mucho más cercanas unas a otras. Los “redondos” son los que muestran promedios inferiores.

La forma general de las curvas es similar, con un máximo notable en las semanas de febrero (5 / 6) y con rápida declinación posterior. Se recuperan todas por la semana 16 (promediando abril), para comenzar luego una nueva y rápida caída. De la cual no se libra ni la categoría mejor cotizada – el “cherry” -, ni la procedencia de mejor resultado – la alemana. En las últimas semanas del semestre los precios de todos los tipos tienden a estabilizarse. Semanas cálidas del verano han contribuido a consolidar la demanda.

5. Evolución de precio según procedencias

La misma información puede ser contemplada desde el punto de vista de los precios alcanzados por el producto de distintas procedencias. Lo que da también una perspectiva levemente distinta, centrada en el ingreso que los proveedores podrían alcanzar – el ingreso bruto real está condicionado- además, por las cantidades vendidas, que no se incluyen en este análisis.

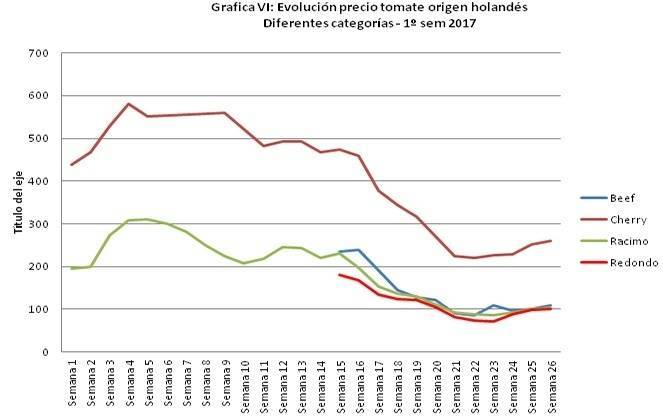

a) Evolución del precio de tomate de origen holandés (gráfica VI)

Holanda suministra, por lo menos en algunos momentos del año, los cuatro tipos de tomates. La gráfica muestra la presencia del “cherry” y del racimo a lo largo de todo el período considerado. “Beef” y redondo se unen al mercado posteriormente. El precio del “cherry holandés es superior al precio de las otras categorías, aunque comparte su caída en la última fase del período. Y se recupera algo más rápidamente durante las dos últimas semanas del semestre.

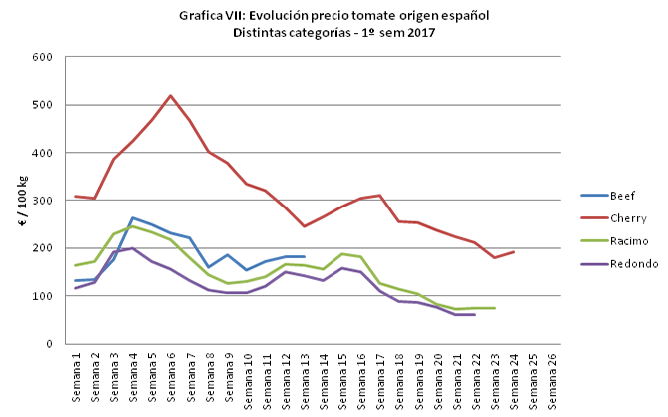

b) Evolución del precio del tomate de origen español (gráfica VII)

La categoría “beef” deja el mercado a comienzos de abril. Las otras tres categorías mantienen su presencia hasta casi el fin del semestre. Se observa que a igualdad de tipo de producto y de momento, el tomate español obtiene siempre precios menores al holandés. Incluso el “cherry”, que no alcanza las cotizaciones de su competidor principal. Y cuyo precio disminuye aun más rápidamente tras el primer pico de las dos primeras semanas de febrero. Esta categoría conserva notificaciones hasta mitad de junio (semana 24).

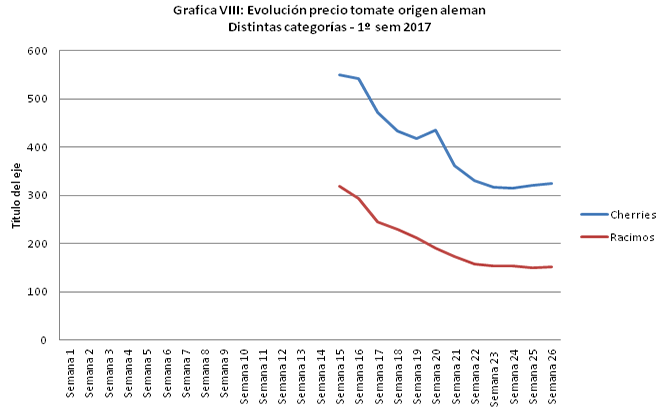

c) Evolución del precio del tomate de origen alemán (gráfica VIII)

Los dos tipos de tomate alemán comercializados en los mercados centra- les – “cherries” y racimos – , entran al avanzar la primavera. Comandan precios claramente superiores a sus equivalentes importados. Existe un “efecto local” favorable. Aunque no se sustraen al deterioro general de precios que se produce a lo largo de la primavera. Condicionado, como se ha señalado, por la entrada masiva de género proveniente principalmente de Holanda y Bélgica.

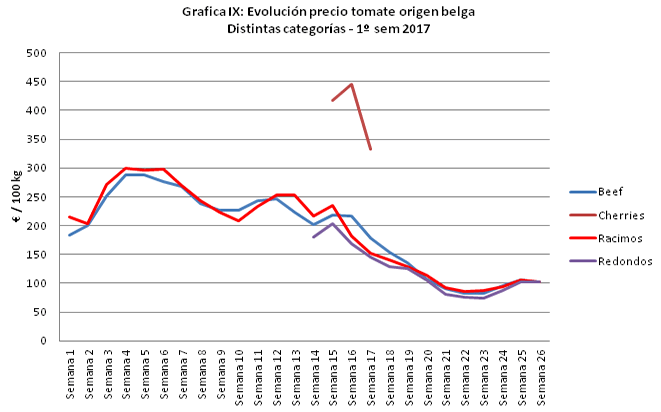

d) Evolución del precio del tomate de origen belga (gráfica IX)

“Beef” y racimos belgas están presentes durante todo el semestre. Los re- dondos ingresan al mercado en la primera semana de abril (14), y los cherries tienen una presencia corta en los mercados centrales. Se observa que los precios –salvo los de los “cherries”– se mueven con valores similares. Con racimos, Bélgica es un serio competidor del tomate español a lo largo de todo el período. Y con “beef”, durante los meses tempranos en que la oferta española también está presente.

Los fuertes envíos belgas de la primavera son corresponsables del descenso de precios. Que, de la mano de un verano particularmente conveniente para actividades al aire libre –grill, picnic-, se ha frenado algo hacia mitades de junio.

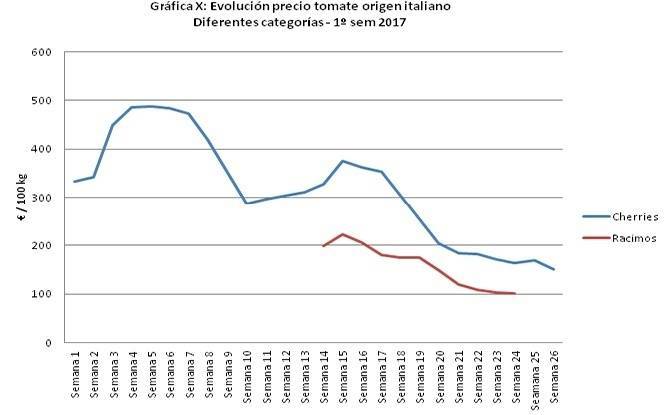

e) Evolución del precio del tomate de origen italiano (gráfica X)

Italia solo está presente con “cherries” a lo largo de todo el semestre. La forma de la curva sigue a la forma general, con dos máximos y un prolongado descenso a partir de la mitad de abril – semanas 16/17. Los racimos entran a partir del comienzo de abril – semana 14.

En la primera mitad del período, el precio del “cherry” italiano se asemeja al del español, pero en la segunda mitad las cotizaciones italianas son superiores. Racimos comienzan también en abril – semana 14 y su cotización es superior a la de sus competidores, salvo el alemán. A partir de mitad de junio no se registran más notificaciones de “racimo” italiano. La “ventaja” climática mediterránea se diluye.

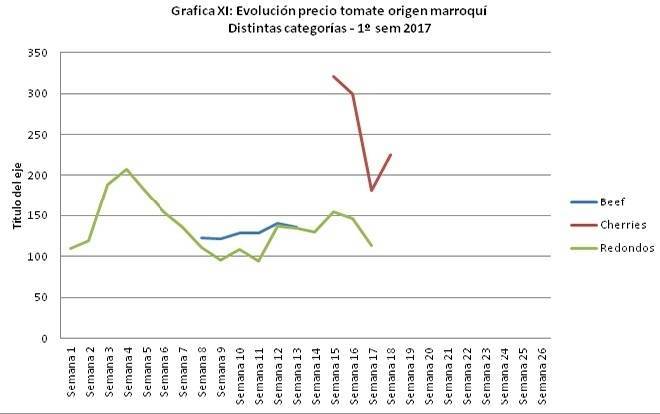

f) Evolución del precio del tomate de origen marroquí (gráfica XI)

La oferta marroquí siempre ha sido complementaria. Marruecos compite con “beef”, “cherry”, y redondo. Aunque ninguna categoría está presente las 22 semanas del período. Como producto procedente del Mediterráneo, sus precios quedan siempre por debajo de los holandeses, belgas y alemanes. Y general- mente por debajo del español. La pérdida de precio del “cherry” marroquí a partir de la semana 15, comenzando el 10 de abril, es notable. A partir de la última semana de abril, el producto marroquí desaparece de las notificaciones de los mercados centrales.

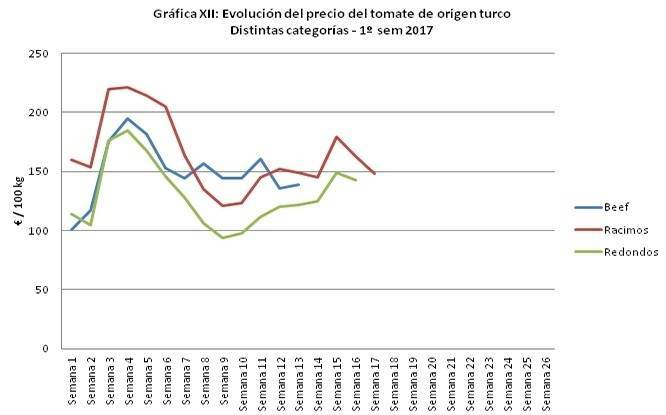

g) Evolución del precio del tomate de origen turco (gráfica XIII)

Turquía tiene notificaciones en los Mercados Centrales alemanes hasta las semanas de abril 13 (“beef”), 16 (redondos) y 17 (racimo). Los precios se mueven próximos unos a otros, con una ligera superioridad para racimos. La ausencia total de “cherry” conspira para obtener buenos precios. No obstante – y al margen de perturbaciones que pudiesen originarse por razones políticas – el potencial hortícola turco es muy grande. Es un competidor a ser observado con atención.

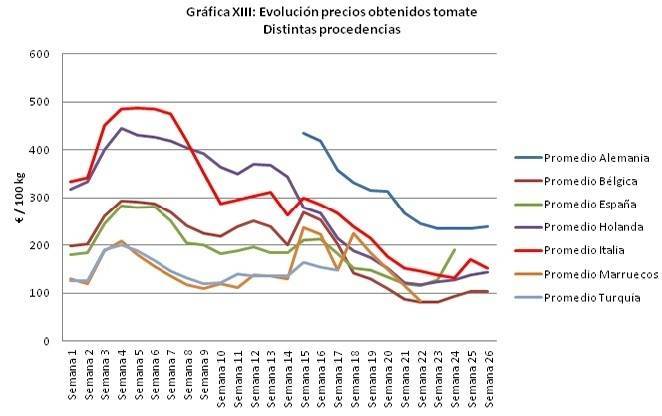

6. Evolución de precios promedio de tomates de distintas procedencias (gráfica XIV)

En lo que se refiere a promedio de precios a lo largo de todas las semanas de los primeros cinco meses del año, promedio general más alto corresponde a Holanda. Aunque es superado, a veces, por Italia. Esto se debe a que este último país abastece continuamente de tomate “cherry”, la categoría mejor paga.

Los precios alemanes son superiores, pero solo en el intervalo de tiempo en que el producto accede al mercado. Es decir, a partir de la mitad de abril – semana 15. El hecho que las categorías alemanas sean “cherries” y racimos – las dos mejor pagas – también contribuye a este resultado.

El promedio de precios belga es superior al de España, Marruecos y Turquía. Hacia el final del semestre, sus promedios caen debido a que continúa abasteciendo con categorías muy afectadas por el bajón de precios primaveral.

Los precios relativamente bajos del producto español frente a sus compe- tidores principales indicaría un problema de calidad, como ha sido indicado, por lo demás, en publicaciones de la Oficina Federal de Agricultura, que realiza estos seguimientos.

7. Conclusiones

Las notificaciones de precios de tomate analizados se basan en datos su- ministrados por la Oficina para la Agricultura y Alimentación del Ministerio Fede- ral de Alimentación y Agricultura alemán. Los datos proceden de cinco Mercados Centrales, cuyos precios se consideran representativos del mercado alemán.

La evolución general de precios a partir del 01.01.2017 muestran un as- censo durante el invierno, seguido por una caída pronunciada promediando febrero. A comienzos de primavera se produce una recuperación de precios, alimentada por una mayor demanda estacional, que luego termina con un descenso generalizado al entrar nuevo género en el mercado. Un descenso que se frena hacia mitad / fin de junio. Pero que sin que se produzca recuperación significativa de precios. Esta evolución es determinada por la fuerte entrada de producto del norte de Europa (Bélgica, Holanda, en parte la propia Alemania) a partir de fines de abril; a medida que el producto “mediterráneo” se va retirando de los mercados.

En este verano 2017 en particular, nos encontramos con una oferta fuerte condicionada por el clima. Situación que favorece, al mismo tiempo, el consumo de esta hortaliza.

La categoría mejor paga es la del tomate “cherry”, posiblemente al amparo de diferenciaciones en numerosas subcategorías no diferenciadas en esta estadística. De esta forma, Italia, que está presente con este género siempre, obtiene precios promedios altos.

El mercado premia el producto “norteeuropeo” -belga, holandés, y alemán- cuando éste último entra al mercado, frente a los proveedores mediterráneos, inclusive España y excluyendo a Italia. Turquía y Marruecos constituyen esta categoría de proveedores.

Los tomates con la etiqueta de “local” son recompensados en precio. El machacón marketing de “producto regional” y una cierta hostilidad hacia el comercio de larga distancia están calando en el consumidor alemán.

{kind=link}